Para-Aramid: Giải Pháp Tối Ưu Cho Độ Bền Và An Toàn Nhiệt

Para-Aramid: Giải Pháp Tối Ưu Cho Độ Bền Và An Toàn Nhiệt Trong thế giới vật liệu hiệu suất cao, para-aramid được xem…

Những tháng đầu năm 2026, thị trường sắt thép thế giới tiếp tục vận động trong trạng thái nhiều biến động khi đà phục hồi kinh tế toàn cầu chưa thực sự đồng đều. Giá thép quốc tế có xu hướng tăng nhẹ nhờ chi phí nguyên liệu leo thang và kỳ vọng kích thích kinh tế từ Trung Quốc, song áp lực dư cung cùng các rào cản thương mại mới vẫn phủ bóng lên triển vọng toàn ngành.

Trong bối cảnh đó, ngành thép Việt Nam đang chịu tác động kép từ biến động giá nguyên liệu đầu vào, cạnh tranh xuất khẩu ngày càng gay gắt và áp lực chuyển đổi theo các tiêu chuẩn xanh toàn cầu.

Ngay từ đầu năm 2026, thị trường thép quốc tế đã ghi nhận xu hướng phục hồi giá sau giai đoạn suy giảm kéo dài trong năm trước. Tâm lý lạc quan xuất hiện khi Trung Quốc phát đi tín hiệu sẽ tiếp tục triển khai các gói kích thích kinh tế nhằm hỗ trợ lĩnh vực hạ tầng và bất động sản — hai ngành tiêu thụ thép lớn nhất thế giới.

Cùng với đó, giá nguyên liệu đầu vào như quặng sắt, than cốc và năng lượng đồng loạt tăng đã đẩy chi phí sản xuất thép lên cao. Nhiều nhà máy buộc phải điều chỉnh giá bán để duy trì biên lợi nhuận trong bối cảnh chi phí logistics và vận tải quốc tế chưa hạ nhiệt.

Trong tháng 3/2026, giá phôi thép tại châu Á dao động quanh mức 450–480 USD/tấn, tăng nhẹ so với đầu năm. Sang tháng 4, giá thép tiếp tục được hỗ trợ bởi xu hướng giảm tồn kho tại nhiều khu vực và nhu cầu xây dựng bắt đầu cải thiện tại một số nền kinh tế lớn.

Tuy nhiên, giới chuyên môn cho rằng đà tăng hiện nay vẫn mang tính thận trọng khi nhu cầu tiêu thụ thực tế chưa đủ mạnh để hấp thụ lượng cung khổng lồ trên toàn cầu.

Trung Quốc vẫn giữ vai trò trung tâm trong mọi biến động của thị trường thép thế giới. Dù Chính phủ nước này liên tục đưa ra các tín hiệu hỗ trợ kinh tế, lĩnh vực bất động sản vẫn phục hồi chậm hơn kỳ vọng, khiến nhu cầu thép nội địa chưa thể bứt phá mạnh.

Trong khi đó, công suất sản xuất lớn cùng áp lực giải phóng hàng tồn kho khiến nhiều doanh nghiệp thép Trung Quốc tiếp tục đẩy mạnh xuất khẩu với giá cạnh tranh. Điều này tạo áp lực đáng kể lên thị trường thép khu vực châu Á và Đông Nam Á, nơi Việt Nam là một trong những quốc gia chịu ảnh hưởng trực tiếp.

Không chỉ cạnh tranh về giá, thép Trung Quốc còn làm gia tăng áp lực dư cung toàn cầu, khiến mặt bằng giá thép khó hình thành xu hướng tăng mạnh và bền vững trong ngắn hạn.

Một trong những thay đổi lớn nhất của thị trường thép toàn cầu đầu năm 2026 là sự gia tăng của các chính sách bảo hộ thương mại và tiêu chuẩn môi trường.

Liên minh châu Âu tiếp tục thúc đẩy cơ chế điều chỉnh biên giới carbon (CBAM), yêu cầu các sản phẩm thép nhập khẩu phải đáp ứng tiêu chuẩn phát thải ngày càng nghiêm ngặt. Đồng thời, nhiều quốc gia cũng tăng cường áp dụng thuế môi trường, hạn ngạch nhập khẩu và các biện pháp phòng vệ thương mại đối với thép ngoại nhập.

Xu hướng này đang buộc ngành thép toàn cầu bước vào cuộc cạnh tranh mới, không chỉ về giá thành mà còn về công nghệ sản xuất và khả năng giảm phát thải carbon.

Đối với các quốc gia xuất khẩu thép như Việt Nam, đây vừa là thách thức lớn, vừa là áp lực thúc đẩy quá trình chuyển đổi sang mô hình sản xuất bền vững hơn.

Thép thế giới đang trong chu kỳ biến động mới mở ra nhiều cơ hội đính kèm những thách thức lớn đối với thị trường Việt Nam

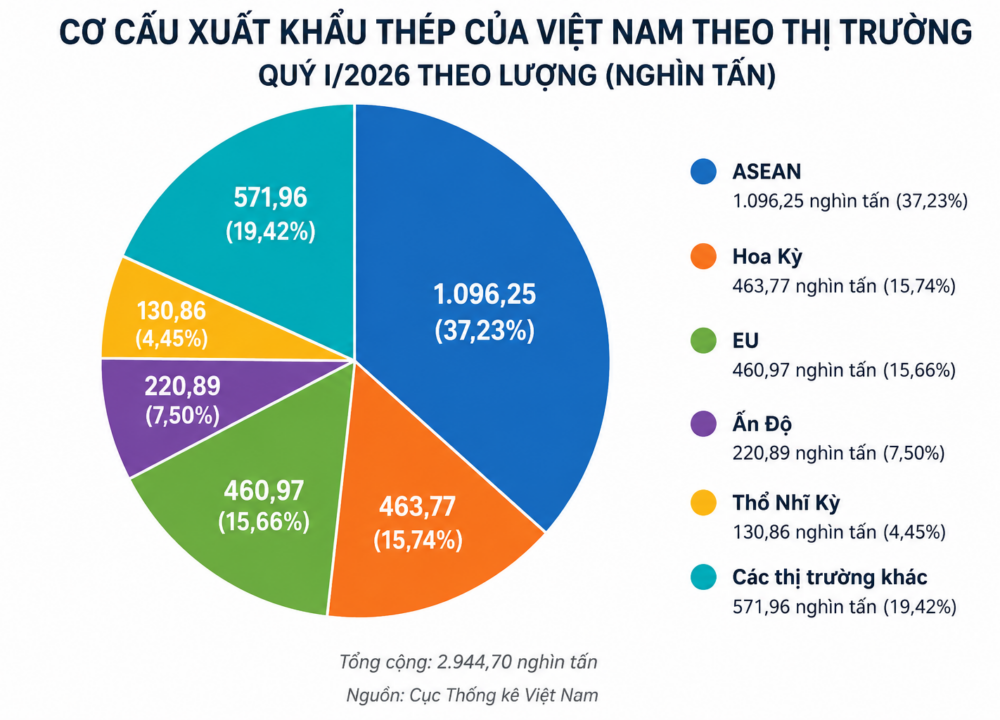

Biến động của thị trường thế giới đang tác động trực tiếp đến ngành thép Việt Nam trên cả ba khía cạnh: chi phí sản xuất, hoạt động xuất khẩu và cạnh tranh thị trường nội địa.

Thứ nhất, giá quặng sắt và nguyên liệu đầu vào tăng khiến chi phí sản xuất trong nước chịu áp lực lớn hơn. Nhiều doanh nghiệp phải điều chỉnh chiến lược tồn kho và giá bán để kiểm soát biên lợi nhuận trong bối cảnh nhu cầu nội địa mới chỉ phục hồi từng phần.

Thứ hai, hoạt động xuất khẩu thép tiếp tục đối mặt với nhiều rào cản kỹ thuật và thương mại. Các tiêu chuẩn phát thải mới từ châu Âu và Bắc Mỹ buộc doanh nghiệp Việt Nam phải đầu tư mạnh hơn vào công nghệ sản xuất xanh, hệ thống kiểm soát carbon và truy xuất nguồn gốc sản phẩm.

Thứ ba, áp lực cạnh tranh từ thép giá rẻ nhập khẩu, đặc biệt từ Trung Quốc, đang khiến thị trường nội địa trở nên khốc liệt hơn. Điều này đặt ra yêu cầu cấp thiết về nâng cao năng lực sản xuất, tối ưu chi phí và mở rộng thị trường xuất khẩu mới.

Giới phân tích nhận định thị trường thép thế giới trong phần còn lại của năm 2026 sẽ tiếp tục chịu ảnh hưởng lớn từ diễn biến kinh tế Trung Quốc, giá nguyên liệu và chính sách thương mại toàn cầu.

Trong ngắn hạn, giá thép có thể duy trì xu hướng dao động tăng nhẹ nhờ chi phí sản xuất cao và nguồn cung tại một số khu vực bị siết chặt. Tuy nhiên, nguy cơ dư cung toàn cầu vẫn hiện hữu khi tốc độ phục hồi nhu cầu chưa theo kịp công suất sản xuất.

Đối với Việt Nam, cơ hội vẫn tồn tại nhờ nhu cầu đầu tư công trong nước gia tăng và xu hướng dịch chuyển chuỗi cung ứng toàn cầu. Song song với đó, ngành thép sẽ phải bước vào giai đoạn tái cấu trúc sâu hơn để thích ứng với các tiêu chuẩn xanh, biến động thương mại và cuộc cạnh tranh ngày càng khốc liệt trên thị trường quốc tế.

Trong bối cảnh mới, những doanh nghiệp có lợi thế về quy mô, công nghệ sản xuất hiện đại và khả năng kiểm soát chi phí sẽ tiếp tục giữ vai trò dẫn dắt thị trường, đồng thời tạo nền tảng cho ngành thép Việt Nam nâng cao vị thế trong chuỗi cung ứng toàn cầu.